Introdução.

Quando o assunto é construir renda passiva com pouco dinheiro, muita gente esbarra em duas perguntas essenciais: o que são fundos imobiliários e como eles realmente funcionam no dia a dia do investidor, os Fundos de Investimento Imobiliário (FIIs) permitem que qualquer pessoa participe do mercado imobiliário sem precisar comprar um imóvel inteiro, lidar com inquilino, pagar IPTU ou administrar reformas, em vez disso, você adquire cotas de um fundo que investe em imóveis comerciais (como shoppings, galpões, lajes corporativas e hospitais) ou em títulos de dívida ligados ao setor (como CRIs).

O que são fundos imobiliários e como funcionam.

Antes de avançar para seleção e estratégia, vale detalhar o que são fundos imobiliários e sua mecânica. Nos termos jurídicos, o FII é um condomínio de investidores administrado por uma instituição financeira, que reúne recursos para aplicação em empreendimentos e ativos imobiliários. O fundo adquire imóveis para locação ou títulos ligados ao setor e, periodicamente, distribui rendimentos aos cotistas de acordo com as receitas geradas (aluguel, juros, correções ou venda de ativos). Em seguida, esses rendimentos caem diretamente na sua conta da corretora, sem que você precise emitir boletos, negociar contratos ou fiscalizar obras. Por consequência, quando você entende o que são fundos imobiliários, percebe que está comprando participação em um portfólio profissionalmente gerido, com relatórios gerenciais, políticas de investimento e assembleias.

Por que investir em fundos imobiliários.

Compreender o que são fundos imobiliários abre espaço para explorar por que eles podem ser úteis na sua estratégia. Em primeiro lugar, FIIs podem pagar rendimentos recorrentes, o que ajuda a construir fluxo de caixa mensal, sobretudo quando você reinveste esses proventos e, consequentemente, acelera o efeito de bola de neve no longo prazo. Segundo lugar, eles oferecem diversificação: ao comprar uma única cota, você acessa um conjunto de imóveis e/ou títulos que, muitas vezes, estão distribuídos por diferentes regiões, contratos e setores.

Em terceiro lugar, há barreira de entrada baixa: frequentemente é possível começar com valores acessíveis, o que democratiza o investimento imobiliário. Além disso, do ponto de vista de portfólio, FIIs podem apresentar comportamento distinto de ações e renda fixa, o que tende a suavizar oscilações quando bem combinados com Tesouro Selic e CDBs. Por outro lado, é prudente enfatizar que, apesar dessas vantagens, o investidor precisa aceitar a volatilidade de preço e o risco setorial inerente ao mercado imobiliário; desse modo, o caminho consciente envolve estudo dos relatórios e, sobretudo, disciplina de aportes mensais.

Tipos de fundos imobiliários (tijolo, papel, híbridos e FoFs).

Ao entender o que são fundos imobiliários, o passo seguinte é diferenciar as categorias mais comuns. FIIs de tijolo investem diretamente em imóveis físicos — como shoppings, lajes corporativas, logísticos, educacionais e hospitalares — e distribuem rendimentos a partir dos aluguéis. Fundos de papel compram títulos de crédito imobiliário (CRIs, LCIs de originação, etc.), recebendo juros e correções monetárias atreladas a indexadores como IPCA ou CDI. Os híbridos misturam tijolo e papel para equilibrar fluxo de caixa e exposição a ciclos econômicos. FoFs (fundos de fundos) investem em outros FIIs, terceirizando ainda mais a diversificação e a alocação entre segmentos. Portanto, ao montar carteira, tenha clareza sobre sua tolerância ao risco e seu objetivo principal: renda, proteção ou crescimento.

Como escolher fundos imobiliários (passo a passo simples).

Saber o que são fundos imobiliários não basta sem um método de escolha. Comece avaliando qualidade dos ativos (localização, idade, padrão construtivo), vacância (espaços desocupados), perfil de contratos (prazo, reajuste e multas), diversificação de inquilinos/setores, histórico de rendimentos (consistência e cobertura), governança e gestão (experiência, transparência e alinhamento com o cotista) e custos (taxas de administração/gestão e eventuais emissões). Em FIIs de papel, examine lastro dos CRIs, garantias, covenants e indexadores. Ademais, utilize indicadores como P/VP (preço sobre valor patrimonial), DY (dividend yield) e cap rate como pontos de partida, nunca como decisão isolada. Em seguida, leia o relatório gerencial mensal e acompanhe comunicados de fato relevante: é ali que você entende movimentações, vacância, revisões de contrato e alocações. Por fim, defina regra de diversificação (ex.: limite por FII e por segmento) e disciplina de aportes mensais, preferencialmente automatizados, para reduzir o impacto de tentar acertar o “timing” de mercado.

Como começar a investir em fundos imobiliários (do zero).

Agora que você já dominou o que são fundos imobiliários, veja como iniciar na prática. Passo 1: abra conta em uma corretora confiável. 2: transfira um valor que caiba no seu orçamento — até R$100 já permitem começar em vários FIIs. 3: escolha um segmento coerente com seus objetivos (renda mensal, proteção contra inflação, crescimento) e adquira suas primeiras cotas. 4: ative reinvestimento automático dos rendimentos sempre que possível, para que os proventos comprem novas cotas e, desse modo, aumentem o número de cotas sem esforço. 5: acompanhe mensalmente os relatórios e, sobretudo, mantenha constância nos aportes, já que o resultado robusto em FIIs nasce da combinação de tempo + disciplina. Caso tenha dívidas caras, porém, priorize quitá-las antes de acelerar aportes — investir devendo no rotativo do cartão é como encher um balde furado.

Riscos e cuidados ao investir em FIIs.

Entender o que são fundos imobiliários inclui aceitar seus riscos. Vacância elevada reduz rendimentos em FIIs de tijolo; inadimplência de inquilinos e renegociações de aluguel podem pressionar proventos. Emissões de cotas abaixo do valor patrimonial podem diluir o cotista sem contrapartida adequada. Em FIIs de papel, riscos de crédito do lastro, calotes e reestruturações afetam o fluxo de caixa. A sensibilidade a juros é relevante: em ciclos de alta, preços podem cair; em ciclos de queda, podem se recuperar, mas isso não é garantia. Para mitigar, use diversificação por segmentos, defina limites por ativo, mantenha reserva de emergência em caixa seguro (e não em FIIs) e sempre reinvista rendimentos com critério, evitando perseguir apenas o maior DY do mês.

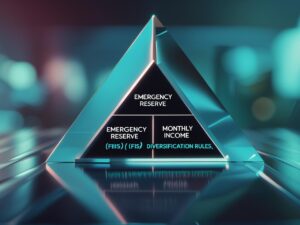

Estratégia prática para iniciantes.

Depois de compreender o que são fundos imobiliários, uma estratégia minimalista e eficaz pode seguir três pilares. Pilar 1 – Base segura: construa e mantenha reserva de emergência em Tesouro Selic (liquidez e previsibilidade), garantindo tranquilidade para aguentar oscilações de FIIs sem vender na baixa. 2 – Renda mensal: selecione de 4 a 8 FIIs de segmentos distintos (por exemplo, logístico, shopping, escritórios e papel), com gestores sólidos e histórico consistente de pagamentos; em seguida, faça aportes mensais automáticos e reinvista todos os rendimentos. 3 – Regras claras: defina limite de 10% por FII, rebalanceamento quando algum ativo ultrapassar 15% e aportes adicionais nos que estiverem com desconto fundamentado (P/VP e qualidade do portfólio), nunca só pelo maior DY. Ao longo do caminho, acompanhe relatórios, assembleias e fatos relevantes para validar teses e, portanto, ajustar a rota com calma, sem ruído de curtíssimo prazo.

Conclusão.

Em resumo, ao entender profundamente o que são fundos imobiliários, você desbloqueia um caminho prático para construir renda passiva com disciplina e previsibilidade. FIIs permitem participar do mercado imobiliário de forma fracionada, com liquidez na bolsa e diversificação imediata; porém, exigem estudo de relatórios, respeito ao seu orçamento e visão de longo prazo para atravessar ciclos de juros e de preços. Portanto, comece pequeno, mantenha constância, reinvista os rendimentos e, sobretudo, cuide da sua base financeira para que os proventos se tornem um fluxo crescente ao longo dos anos.